测度论

可测空间

-

空间:X

- 任意非空集合,例如\{0,1,2,\ldots\}

- 其元素记为x

-

集合:A,B,C,\cdots

- 空间X的子集,例如\{0,1\},\{2,6,9\},\ldots

- 空集为\varnothing

-

集合族:\mathscr{A},\mathscr{B},\cdots

- 定义:由X的集合构成的集合

- 通常可以写成

\mathscr{A}=\{S_d,d\in D\}

D被称为标志集,标志集不一定存在,例如\{\{0\},\{0,1\},\{0,1,2\}, \ldots\} - 集合序列:标志集为\mathbb{N}的集合族,\left\{S_n, n=1,2, \cdots\right\}

-

\sigma代数:\mathscr{F}

- 定义:满足一定条件的集合族

包含空间:X\in\mathscr{F}

对补集封闭:A\in\mathscr{F}\Rightarrow A^c\in\mathscr{F}

对可数并封闭:A_1, A_2, \ldots \in \mathscr{F} \Rightarrow \bigcup_{n=1}^{\infty} A_n \in \mathscr{F} - 最小的\sigma代数:\{\varnothing,X\}

最大的\sigma代数:所有X的子集构成的集合,记作2^X - 原子:两两不交且所有之并为X,构成了对X的一种划分

所有原子构成的集合族称为原子族,原子族与\mathscr{F}代数一一对应,包含其全部信息,因此可以记作\mathrm{At}(\mathscr{F}) - \sigma代数的生成:对于定义在X上的集合族\mathscr{A},\sigma(\mathscr{A})表示包含\mathscr{A}的最小\sigma代数

这让我们可以根据给定的集合系快速修补出\sigma代数

计算方式:根据X和\mathscr{A}中元素计算原子族,对原子族生成\sigma代数 - 示例:X=\{1,2,3,4,5\},\mathscr C=\{\{2,3,4\},\{3,4,5\}\}

\mathrm{At}(\sigma(\mathscr C))=\{\{1\},\{2\},\{3,4\},\{5\}\}

\sigma(\mathscr C)=\left\{\bigcup C:C\subseteq \mathrm{At}(\sigma(\mathscr C))\right\}

- 定义:满足一定条件的集合族

-

可测空间:(X,\mathscr{F})

- 其中\mathscr{F}是定义在X上的\sigma代数,\mathscr{F}中的每个集合称为可测集

- 为什么要求可测空间中的\mathscr{F}是\sigma代数?为了使得可测空间具有良好性质

- 若\mathscr{G}也是X上的\sigma代数,且\mathscr{G}\subseteq \mathscr F,则称\mathscr{G}为\mathscr{F}上的子\sigma代数

概率空间

- 测度

- 对于可测空间(X,\mathscr{F}),若存在函数\mu,满足

\begin{aligned} &\mu: \mathscr{F}\rightarrow [0,\infty] \\ &\mu(\varnothing)=0 \\ &\mu\left(\bigcup_{n=1}^{\infty} A_n\right)=\sum_{n=1}^{\infty} \mu\left(A_n\right) \end{aligned}

其中A_1,A_2,\ldots\in\mathscr{F}且两两不交

则称\mu为测度 - 测度的引入使得我们可以计算可测集的"大小"

- 对于可测空间(X,\mathscr{F}),若存在函数\mu,满足

- 从可测空间到测度空间

- 对于可测空间(X,\mathscr{F})和测度\mu,得到测度空间

(X,\mathscr{F},\mu) - 对于不同的任务,我们可以构造不同的测度空间

Lebesgue测度:定义了长度、面积、体积等

Lebesgue积分:定义了面积、质量、期望等

函数空间:广泛用于泛函分析、偏微分方程、信号处理和量子力学

- 对于可测空间(X,\mathscr{F})和测度\mu,得到测度空间

- 从测度空间到概率空间

- 用样本空间\Omega代替空间X,得到可测空间(\Omega,\mathscr{F})

- 对于可测空间(\Omega,\mathscr{F}),定义函数\mathbb P,满足

\begin{aligned} &\mathbb P: \mathscr{F}\rightarrow [0,1] \\ &\mathbb P(\varnothing)=0,\mathbb P(\Omega)=1 \\ &\mathbb P\left(\bigcup_{n=1}^{\infty} A_n\right)=\sum_{n=1}^{\infty} \mathbb P\left(A_n\right) \end{aligned}

可以发现\mathbb P是测度,还满足了额外条件,将其定义为概率 - 由此得到概率空间(\Omega,\mathscr{F},\mathbb P)

将集合A\in\mathscr F, A\subseteq\Omega称为事件,可见事件一定可测

将元素\omega\in\Omega称为样本点 - 考虑概率空间(\Omega,\mathscr{F},\mathbb P),对于事件A和非零概率事件B,定义条件概率为

\mathbb P(A\mid B)=\frac{\mathbb P(A\cap B)}{\mathbb P(B)}

或者写成\mathbb P_B(A),可以发现\mathbb P_B也是(\Omega,\mathscr{F})上的概率测度

概率论

随机变量

- 可测函数

- 对于可测空间(X,\mathscr{F})和(Y,\mathscr{G}),若存在函数f,满足

\begin{aligned} &f:X\rightarrow Y \\ &G\in \mathscr{G}\Rightarrow f^{-1}(G)\in\mathscr{F} \end{aligned}

则称f为可测函数 - 注意,f^{-1}表示原像而不是反函数,因为可测函数不一定存在反函数。原像的定义为

f^{-1}(G)=\{x\in X: f(x)\in G\}

- 对于可测空间(X,\mathscr{F})和(Y,\mathscr{G}),若存在函数f,满足

- Borel空间

- 取实数集\mathbb{R}为空间X,Borel \sigma代数为\mathscr{F},得到一个特殊的可测空间

(\mathbb{R}, \mathscr{B}_{\mathbb{R}})

称为实直线上的Borel可测空间,简称为Borel空间 - Borel集合系\mathscr{B}_{\mathbb{R}}是由\mathbb{R}中所有开集生成的\sigma代数

- 取实数集\mathbb{R}为空间X,Borel \sigma代数为\mathscr{F},得到一个特殊的可测空间

- 随机变量

- 对于概率空间(\Omega,\mathscr{F},\mathbb P)和Borel空间(\mathbb{R}, \mathscr{B}_{\mathbb{R}}),其可测函数f称为有限值实值随机变量

- 通常用X而不是f表示随机变量,这里有一点符号混淆,不要和空间X弄混了

\begin{aligned} &X:\Omega\to\mathbb R \\ &B\in \mathscr{B}_{\mathbb{R}}\Rightarrow X^{-1}(B)\in\mathscr F \end{aligned} - X是随机变量的充要条件:X在\mathscr{F}的同一个原子中的元素取值相同

- 随机变量的\sigma代数

- 随机变量Y的\sigma代数\sigma(Y)定义为

\sigma(Y)=\{Y^{-1}(B):B\in\mathscr B(\mathbb R)\}.

或者说,\sigma(Y)的原子集是同一个值的样本点集合构成的集合系

\forall \omega \in A,Y(\omega)\equiv c_A\quad\mathrm{s.t.}\quad A\in\mathrm{At}(\sigma(Y)) - 例如

\begin{aligned} &\Omega=\{1,2,3,4\},Y(1)=Y(2)=0,Y(3)=Y(4)=1 \\ &Y^{-1}(0)=\{1,2\},Y^{-1}(1)=\{3,4\} \end{aligned}

因此原子集为\{\{1,2\},\{3,4\}\},\sigma(Y)=\sigma(\{\{1,2\},\{3,4\}\})=\{\varnothing,\{1,2\},\{3,4\},\Omega\}

- 随机变量Y的\sigma代数\sigma(Y)定义为

- 指示随机变量(示性函数)

- 对于事件A,定义指示随机变量为

\mathbb I_A(\omega) = \begin{cases} 1, & \omega\in A,\\ 0, & \omega\notin A. \end{cases}

表示事件A发生时取1,其他情况取0的随机变量 - 性质

指示随机变量的期望

\begin{aligned} &\mathbb E(\mathbb I_A)=\mathbb P(A) \\ &\mathbb E(X\mathbb I_A)=\int_\Omega X(\omega)\mathbb I_A(\omega)\mathrm{d}\mathbb P(\omega)=\int_A X(\omega)\mathrm{d}\mathbb P(\omega) \\ &\mathbb E(g(X)\mathbb I_A)=\int_\Omega g(X(\omega))\mathbb I_A(\omega)\mathrm{d}\mathbb P(\omega)=\int_A g(X(\omega))\mathrm{d}\mathbb P(\omega) \end{aligned}

随机变量的分解

X=\sum_{A\in \mathrm{At}(\sigma(X))}\mathbb c_AI_{A}

- 对于事件A,定义指示随机变量为

概率结构

- 背景

- 对于概率空间(\Omega,\mathscr{F},\mathbb P)和Borel空间(\mathbb{R}, \mathscr{B}_{\mathbb{R}}),我们有概率\mathbb P和随机变量X

\begin{aligned} &\mathbb P:\mathscr F\to[0,1] \\ &X:\Omega\to \mathbb R \end{aligned} - 在此基础上,我们可以定义分布、期望等概率论结构

- 对于概率空间(\Omega,\mathscr{F},\mathbb P)和Borel空间(\mathbb{R}, \mathscr{B}_{\mathbb{R}}),我们有概率\mathbb P和随机变量X

- 期望和分布

- 随机变量X的期望\mathbb E[X]定义为

\mathbb E[X]=\int_\Omega X(\omega)\mathrm{d}\mathbb P(\omega) - 类似的,可以定义\mathbb E[g(X)]为

\mathbb E[g(X)]=\int_\Omega g(X(\omega))\mathrm{d}\mathbb P(\omega)

选择不同的g从而定义矩 - 根据测度的推前,可以化简\mathbb E[g(X)]

\mathbb E[g(X)]=\int_{-\infty}^{+\infty} g(x)\mathrm d F_X(x)

其中F_X(x)=\mathbb P(X\le x),由此我们由概率\mathbb P定义出分布函数F_X - 根据测度的性质,有

F_X(x)=\mathbb P(X\le x)=\mathbb P(\{\omega:X(\omega)\in (-\infty,x]\})=\mathbb P(X^{-1}((-\infty,x]))=\mathbb P_X((-\infty,x])

其中\mathbb P_X=\mathbb P\circ X^{-1},定义为随机变量X的分布

- 随机变量X的期望\mathbb E[X]定义为

- 给定\sigma代数的条件期望和条件分布

- 随机变量X关于子\sigma代数\mathscr G上的条件期望\mathbb E[X\mid \mathscr G]定义为

\mathbb E[X\mid\mathscr G]=\sum_{A\in\operatorname{At}(\mathscr G)}\mathbb{I}_A\cdot \frac{1}{\mathbb P(A)}\int_A X(\omega)\mathrm{d}\mathbb P(\omega)=\sum_{A\in\operatorname{At}(\mathscr G)}\mathbb{I}_A\cdot\frac{\mathbb E[X\mathbb{I}_A]}{P(A)} - 类似的,可以定义\mathbb E[g(X)\mid\mathscr G]为

\mathbb E[g(X)\mid\mathscr G]=\sum_{A\in\operatorname{At}(\mathscr G)}\mathbb{I}_A\cdot \frac{1}{\mathbb P(A)}\int_A g(X(\omega))\mathrm{d}\mathbb P(\omega)=\sum_{A\in\operatorname{At}(\mathscr G)}\mathbb{I}_A\cdot\frac{\mathbb E[g(X)\mathbb{I}_A]}{P(A)} - 根据测度的推前,可以化简\mathbb E[g(X)\mid\mathscr G]

\mathbb E[g(X)\mid\mathscr G]=\sum_{A\in\operatorname{At}(\mathscr G)}\mathbb{I}_A\cdot \int_{-\infty}^{+\infty} g(x)\mathrm{d} F_{X\mid A}(x)

其中F_{X\mid A}(x)=\mathbb P_A(X\le x),由此我们由条件概率\mathbb P_A定义出条件分布函数F_{X\mid A} - 根据测度的性质,有

F_{X\mid A}(x)=\mathbb P(X\le x\mid A)=\mathbb P_A(\{\omega:X(\omega)\in (-\infty,x]\})=\mathbb P_A(X^{-1}((-\infty,x]))=\mathbb P_{X\mid A}((-\infty,x])

其中\mathbb P_{X\mid A}=\mathbb P_A\circ X^{-1},定义为随机变量X在条件A下的条件分布

- 随机变量X关于子\sigma代数\mathscr G上的条件期望\mathbb E[X\mid \mathscr G]定义为

- 给定随机变量的条件期望和条件分布

- 随机变量X关于随机变量Y的条件期望定义为

\mathbb E[X\mid Y]=\mathbb E[X\mid\sigma(Y)] - 若有\mathbb E[X\mid Y]=h(Y),则定义\mathbb E[X\mid Y=y]=h(y),绝大多数情况下利用h函数可以实现两种条件期望的相互推导,一般是后推前

- 随机变量X关于随机变量Y的条件期望定义为

随机过程

基本概念

-

随机过程

- 随机过程是定义在同一概率空间上的一族随机变量,通常记为

\{X_t,t\in T\} \quad\text{或}\quad \{X_t\}_{t\in T} \quad\text{或}\quad \{X_t\}

其中T是指标集,例如时间集合 - 若给定概率空间(\Omega,\mathscr F,\mathbb P),随机过程可以形式化地表示为

(t,\omega)\mapsto X_t(\omega):T\times\Omega\to S

其中S为状态空间 - 对于固定的样本点\omega\in\Omega,映射

t\mapsto X_t(\omega)

称为一条样本轨道 - 对于固定的时刻t\in T,映射

\omega\mapsto X_t(\omega)

是一个随机变量 - 若指标集为\mathbb N或\mathbb Z,又称为随机序列

\{X_n,n\in\mathbb N\}

- 随机过程是定义在同一概率空间上的一族随机变量,通常记为

-

滤过

- 使用\mathscr F_t表示时刻t之前已经获得的信息,为了描述信息随时间逐渐增加的过程,引入一族\sigma代数

\{\mathscr F_t\}_{t\geq 0}

若对于任意0\leq s\leq t,满足

\mathscr F_s\subseteq\mathscr F_t\subseteq\mathscr F

则称\{\mathscr F_t\}_{t\geq 0}为一个滤过 - 四元组

(\Omega,\mathscr F,\{\mathscr F_t\}_{t\geq 0},\mathbb P)

称为带滤过的概率空间 - 使用\mathscr F_t^X包含随机过程\{X_t\}_{t\geq 0}直到时刻t所能获得的全部信息,则称

\mathscr F_t^X=\sigma(X_s:0\leq s\leq t)

为过程X的自然滤过

- 使用\mathscr F_t表示时刻t之前已经获得的信息,为了描述信息随时间逐渐增加的过程,引入一族\sigma代数

-

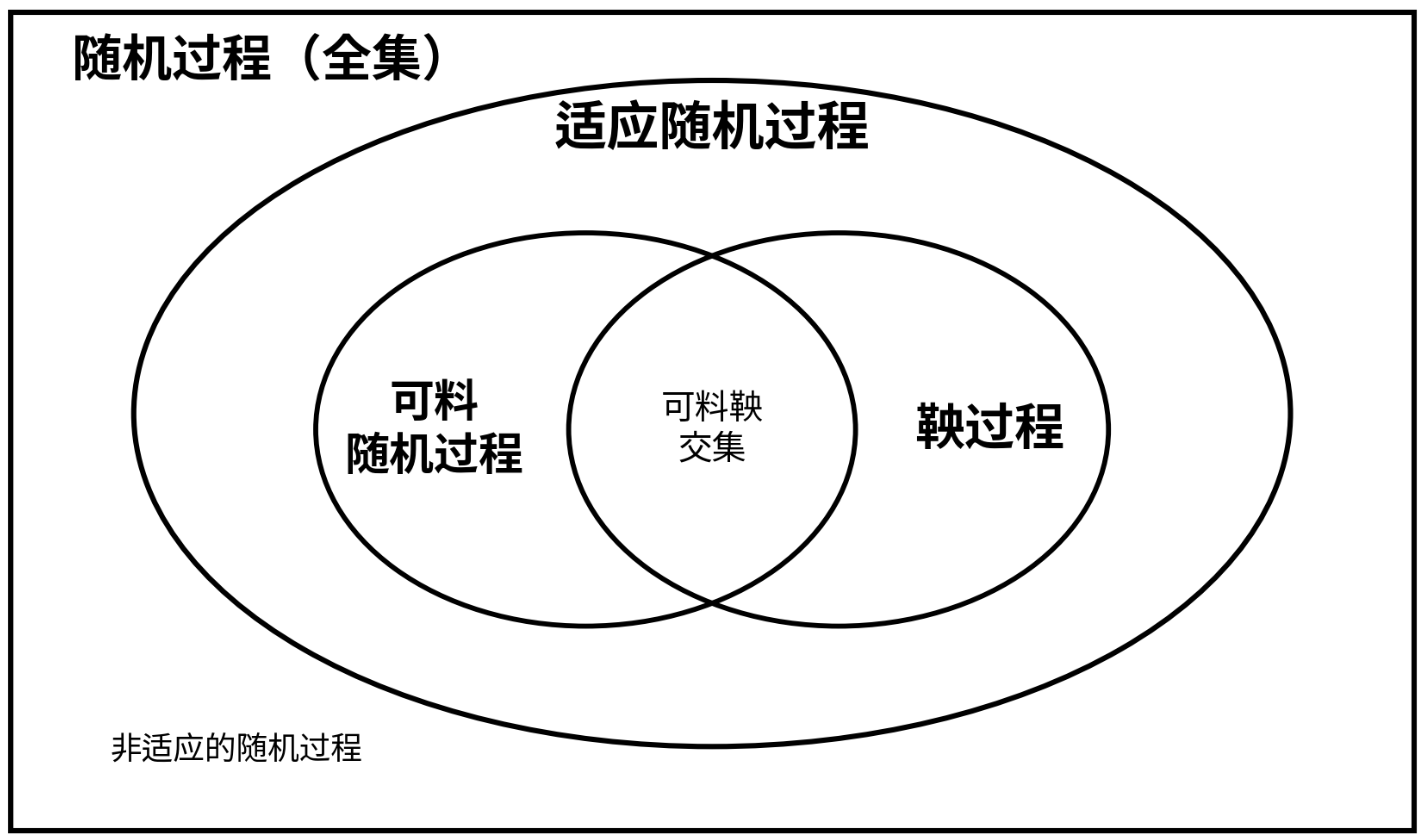

适应过程

- 若对于任意t\geq 0,随机变量X_t都是\mathscr F_t可测的,则称随机过程\{X_t\}关于滤过\{\mathscr F_t\}是适应的

- 适应性表示X_t只能依赖当前及过去的信息,不能依赖未来的信息

- (X_t,\mathscr F_t)称为适应过程,X_t称为适应随机过程

-

可料过程

- 若对于任意t\geq 0,随机变量X_t都是\mathscr F_{t-1}可测的,则称随机过程\{X_t\}关于滤过\{\mathscr F_t\}是可料的

- 可料性表示X_t只能依赖过去的信息,不能依赖当前和未来的信息

- (X_t,\mathscr F_t)称为可料过程,X_t称为可料随机过程

-

鞅过程

- 若适应过程(X_n,\mathscr F_n)满足

\mathbb E[|X_n|]\lt\infty,\mathbb E[X_{n+1}\mid\mathscr F_n]=X_n

则称其为离散时间鞅 - 若适应过程(M_n,\mathscr F_n)满足

\mathbb E[|M_t|]\lt\infty,\mathbb E[M_t\mid\mathscr F_s]=M_s\quad(t\gt s)

则称其为连续时间鞅 - 这表明,对于鞅的条件期望,时间小于等于s的部分可以直接移到期望外

- 若适应过程(X_n,\mathscr F_n)满足

鞅的性质

- 常见鞅

- X_1,\cdots,X_n,\cdots独立同分布,S_n=s_0+\sum_{i=1}^n X_i,则可以构造以下鞅

S_n-n\mathbb E(X_1)\qquad(S_n-n\mathbb E(X_1))^2-n\mathrm{Var}(X_1)\qquad\frac{e^{\theta S_n}}{\left(\mathbb E\left(e^{\theta X_1}\right)\right)^n} - X_1,\cdots,X_n,\cdots独立同分布,S_n=S_0\prod_{i=1}^n X_i,则可以构造以下鞅

\frac{S_n^\theta}{\left(\mathbb E\left(X_1^\theta\right)\right)^n}\qquad\ln S_n-n\mathbb E(\ln X_1)\qquad(\ln S_n-n\mathbb E(\ln X_1))^2-n\mathrm{Var}(\ln X_1)

- X_1,\cdots,X_n,\cdots独立同分布,S_n=s_0+\sum_{i=1}^n X_i,则可以构造以下鞅

- 鞅变换

- 对于随机过程\{X_n\}和可料过程(M_n,\mathscr F_n),则随机过程

(M\cdot X)_n=M_0X_0+\sum_{i=1}^n M_i(X_i-X_{i-1})

称为由M导出的X变化,若(X_n,\mathscr F_n)为鞅过程,则称M\cdot X为鞅变换 - Doob鞅基本定理:鞅变换仍然是鞅

- 对于随机过程\{X_n\}和可料过程(M_n,\mathscr F_n),则随机过程

鞅的停时

- 停时

- 停止: 根据当前和过去的信息,若满足约定条件,则称为停止,例如

第一次达到某个阈值

第二次亏损超过某个界限

第三次随机过程离开某个区域 - 停时:第一次触发停止的时间,记作\tau,是个随机变量

严格定义:设有滤过\{\mathscr F_t\}和扩展非负随机变量\tau:\Omega\to[0,\infty],如果对于任意t\ge0,都有

\{\tau\le t\}=\tau^{-1}([0,t])=\{\omega\in\Omega:\tau(\omega)\in[0,t]\}\in\mathscr F_t

则称\tau为关于\{\mathscr F_t\}的停时,这个公式唯一表示的是停止规则不能依赖未来信息。若停止规则依赖未来信息则不能称为停时 - 对于样本点\omega,其停时\tau(\omega)记作

\tau(\omega)=\inf\{n\ge0:X_n(\omega)\in A\}

其中A表示触发停止状态的集合,\inf表示集合中最小的元素,因此\tau(\omega)表示样本\omega首次触发停止的时间 - 停时的\sigma代数\mathscr F_\tau的原子:\operatorname{At}(\mathscr F_\tau)=\text{所有非空的 }\bigl(C\cap\{\tau=t\}\bigr),\quad C\in\operatorname{At}(\mathscr F_t)

- 停止: 根据当前和过去的信息,若满足约定条件,则称为停止,例如

- 停止过程

- 对于随机过程\{X_t\}和停时\tau,定义新过程

X_t^\tau=X_{t\wedge\tau}

为停止过程,其中t\wedge\tau=\min(t,\tau) - 停止过程在\tau时刻后,其值始终为X_{\tau},对于样本点\omega,表现为X_{t\wedge\tau}(\omega)\equiv X_{\tau}(\omega)\quad(t\ge\tau)

- 对于随机序列\{X_n\},适应过程的停止过程仍然适应,鞅过程的停止过程仍然是鞅

- 对于随机过程\{X_t\}和停时\tau,定义新过程

- 可选停时定理

- 对于鞅(M_n,\mathscr F_n)和关于\mathscr F_n的停时\tau,在适当条件下则有

\mathbb E[M_\tau]=\mathbb E[M_0] - 常用适当条件

停时有界:\tau\le N

停时过程有界:|M_{t\wedge\tau}|\le C - 这表明如果M_n是公平过程,只要停止规则\tau不能预知,那么在随机时间\tau停止后,平均收益仍不改变

- 对于鞅(M_n,\mathscr F_n)和关于\mathscr F_n的停时\tau,在适当条件下则有

布朗运动

- 定义

- 随机过程\{W_t\}_{t\geq 0}若满足W_0=0,样本轨道连续,且对于任意0\leq s\lt t,有

W_t-W_s\sim N(0,t-s)

并且不相交时间区间上的增量相互独立,则称为标准布朗运动。标准布朗运动是一种特殊的鞅 - 标准化后布朗运动

Z=\frac{W_t}{\sqrt t}\sim\mathrm N(0,1)

标准化后布朗运动既不是鞅页不是标准布朗运动

- 随机过程\{W_t\}_{t\geq 0}若满足W_0=0,样本轨道连续,且对于任意0\leq s\lt t,有

- 性质

- 构造鞅

W_t,\qquad W_t^2-t,\qquad e^{\theta W_t-\frac{1}{2}\theta^2t} - 独立增量

\begin{aligned} &\mathbb E[g(W_t-W_s)\mid\mathscr F_s]=\mathbb E[g(W_t-W_s)] \\ &\mathbb E[g(W_t-W_s)h(W_s)\mid\mathscr F_s]=h(W_s)\mathbb E[g(W_t-W_s)] \\ &\mathbb E[g(W_{t+\Delta t}-W_{s+\Delta t})h(W_{s+\Delta t})\mid\mathscr F_s]=\mathbb E(h(W_{s+\Delta t})\mid \mathscr F_s)\mathbb E[g(W_t-W_s)] \end{aligned} - 平移不变

\{W_{t+a}-W_a\}_{t\geq 0} \text{是标准布朗运动} - 马尔科夫性

独立增量

\mathbb E(g(W_{t+\tau}-W_\tau)\mid\mathscr F_\tau)=\mathrm E(g(W_{t+\tau}-W_\tau))

平移不变

\{W_{t+\tau}-W_\tau\}_{t\geq 0} \text{是标准布朗运动} - 期望和矩

有条件:0\le s\lt t

\begin{aligned} &\mathbb E[W_t\mid\mathscr F_s]=W_s \\ &\mathbb E[W_t^2-t\mid\mathscr F_s]=W_s^2-s \\ &\mathrm{Var}[W_t\mid\mathscr F_s]=t-s \\ &\mathbb E[e^{\theta W_t-\frac{1}{2}\theta^2 t}\mid\mathscr F_s]=e^{\theta W_s-\frac12\theta^2 s} \end{aligned}

无条件:将有条件的s换成0即可,此外

\begin{aligned} &\mathrm{Cov}(W_s,W_t)=\mathbb E(W_tW_s)=s\wedge t \\ &\mathbb E(e^{a Z}\mathbb I_{\{Z\gt b\}})=e^{\frac{1}{2}a^2}\mathrm N(a-b) \end{aligned}

- 构造鞅

- 首中时

- 定义布朗运动首次达到m的时间\tau_m为首中时

\tau_m=\inf\{t\ge0:W_t=m\} - 首中时分布

\mathbb P(\tau_m\le t)=2\mathbb P(W_t\ge m)=2\left[1-\Phi\left(\frac{m}{\sqrt t}\right)\right]

- 定义布朗运动首次达到m的时间\tau_m为首中时

- 最大值

- 定义布朗运动在t时刻前的最大值为最大值分布M_t

M_t=\max_{0\le s\le t}W_s - 最大值分布的性质

\begin{aligned} &M_t\ge W_t\ge 0 \\ &\mathbb P(M_t\ge m)=\mathbb P(\tau_m\le t) \end{aligned}

- 定义布朗运动在t时刻前的最大值为最大值分布M_t

- GBM模型

- 股价S_t服从微分方程

dS_t=(r-\delta) S_t\mathrm dt+\sigma S_t\mathrm dW_t - 根据Itô公式求\mathrm d\ln S_t后再积分,解得t时刻股价S_t为

S_t=S_0e^{\left(r-\delta-\frac{1}{2}\sigma^2\right)t+\sigma W_t}

表明S_t服从对数正态分布

\begin{aligned} &S_t\sim S_0\ln\mathrm N\left(\left(r-\delta-\frac{1}{2}\sigma^2\right)t,\sigma^2 t\right) \\ &\mathbb E(S_t)=S_0e^{(r-\delta)t} \end{aligned} - 若r\ne\delta,则首中时的停止过程S_{t\wedge\tau_K}不是鞅,可选的鞅为

M_t=e^{-(r-\delta)t}S_t=S_0e^{-\frac{1}{2}\sigma^2t+\sigma W_t}

其停止过程M_{t\wedge\tau_K}是鞅

- 股价S_t服从微分方程

- 控制收敛定理

- 若M_t=g(X_t,t)是鞅,\tau_m是X_t的停时,根据可选停时定理

\mathbb E[M_{t\wedge\tau_m}]=\mathbb E[M_{0\wedge\tau_m}]=\mathbb E[M_0] - 若满足控制收敛条件,令t\rightarrow \infty,则t\wedge\tau_m\rightarrow\tau_m,X_{t\wedge\tau_m}\rightarrow m,因此

\mathbb E[M_0]=\lim_{t\rightarrow\infty}\mathbb E[M_{t\wedge\tau_m}]=\lim_{t\rightarrow\infty}\mathbb E[g(X_{t\wedge\tau_m},{t\wedge\tau_m})]=\mathbb E[g(m,\tau_m)]

从而构建求解\mathbb E(\tau_m)的等式。控制收敛条件:存在与t无关的函数G,使得|M_{t\wedge\tau_m}|\lt G - 对于GBM,可以证明

\mathbb E(e^{-\alpha\tau_m})=e^{-|m|\sqrt{2\alpha}}

其中\alpha=\frac{1}{2}\sigma^2

- 若M_t=g(X_t,t)是鞅,\tau_m是X_t的停时,根据可选停时定理

随机积分

随机微分

-

常微分方程

- 考虑常微分方程

\frac{\mathrm dx_t}{\mathrm dt} = b(t,x_t) - 使用微分记号,可以写成

\mathrm dx_t=b(t,x_t)\mathrm dt - 更严格地说,该方程表示积分方程

x_t = x_0+ \int_0^tb(s,x_s)\mathrm ds

- 考虑常微分方程

-

随机扰动

- 为了描述随机扰动,可以在常微分方程中加入布朗运动的增量。定义

\mathrm dX_t = b(t,X_t)\mathrm dt + \sigma(t,X_t)\mathrm dW_t, \qquad X_0=x_0

表示积分方程

X_t = x_0 + \int_0^tb(s,X_s)\mathrm ds + \int_0^t\sigma(s,X_s)\mathrm dW_s - 第一项为初始值

- 第二项为普通积分,表示确定性趋势

- 第三项为 Itô 积分,表示随机扰动

- 为了描述随机扰动,可以在常微分方程中加入布朗运动的增量。定义

-

与常微分方程的差异

- 布朗运动的增量满足

W_{t+\Delta t}-W_t \sim N(0,\Delta t) - 因此,\Delta W_t的典型大小为

\sqrt{\Delta t}

而不是\Delta t - 布朗运动的样本轨道连续,但几乎处处不可导。因此,表达式

\frac{\mathrm dW_t}{\mathrm dt}

通常没有普通函数意义 - 为了严格解释随机微分方程,需要定义关于布朗运动的随机积分

\int_0^tH_s\mathrm dW_s

- 布朗运动的增量满足

二次变差

-

时间分割

- 对区间[0,t]进行分割

\Pi = \{0=t_0\lt t_1\lt\cdots\lt t_n=t\} - 分割的最大长度记为

|\Pi| = \max_{0\leq i\leq n-1} (t_{i+1}-t_i)

- 对区间[0,t]进行分割

-

有限变差过程

- 对于连续过程X_t,考虑沿分割的增量绝对值之和

\sum_{i=0}^{n-1} |X_{t_{i+1}}-X_{t_i}| - 若对于任意t\geq 0,

\sup_{\Pi} \sum_{i=0}^{n-1} |X_{t_{i+1}}-X_{t_i}| \lt\infty

则称X_t在[0,t]上具有有限变差 - 可微函数以及单调函数都是有限变差函数

- 连续有限变差过程的二次变差为零

- 对于连续过程X_t,考虑沿分割的增量绝对值之和

-

二次变差

- 对于连续过程X_t,考虑沿分割的增量平方和

\sum_{i=0}^{n-1} \left( X_{t_{i+1}}-X_{t_i} \right)^2 - 当分割逐渐变细时,若上述平方和存在极限,则定义

[X]_t = [X,X]_t = \lim_{|\Pi|\to 0} \sum_{i=0}^{n-1} \left( X_{t_{i+1}}-X_{t_i} \right)^2 - [X]_t称为过程X_t的二次变差

- 对于连续过程X_t,考虑沿分割的增量平方和

-

布朗运动的二次变差

- 布朗运动虽然具有无限变差,但具有确定的二次变差

[W]_t=t - 使用微分记号,可以简写为

(\mathrm dW_t)^2=\mathrm dt - 该式不是普通代数恒等式,而是布朗运动二次变差的简写

- 布朗运动虽然具有无限变差,但具有确定的二次变差

-

二次协变差

- 为了处理两个过程的乘积,进一步定义连续过程X_t与Y_t的二次协变差

[X,Y]_t = \lim_{|\Pi|\to 0} \sum_{i=0}^{n-1} \left( X_{t_{i+1}}-X_{t_i} \right) \left( Y_{t_{i+1}}-Y_{t_i} \right) - 二次变差是二次协变差的特殊情形

[X]_t=[X,X]_t - 若A_t是连续有限变差过程,则

[A,X]_t=0

- 为了处理两个过程的乘积,进一步定义连续过程X_t与Y_t的二次协变差

Itô 积分

-

简单过程

- 首先考虑分段常数过程

H_s = \sum_{i=0}^{n-1} H_{t_i} \mathbf 1_{(t_i,t_{i+1}]}(s) - 其中,H_{t_i}是\mathscr F_{t_i}可测的随机变量

- 这意味着在区间(t_i,t_{i+1}]上使用的系数,只能依赖时刻t_i之前的信息

- 定义简单过程的 Itô 积分为

\int_0^tH_s\mathrm dW_s = \sum_{i=0}^{n-1} H_{t_i} \left( W_{t_{i+1}}-W_{t_i} \right)

- 首先考虑分段常数过程

-

一般过程

- 若适应过程H_t满足

\mathbb E \left[ \int_0^tH_s^2\mathrm ds \right] \lt\infty

则可以使用简单过程逼近H_t - 通过取极限,定义一般的 Itô 积分

\int_0^tH_s\mathrm dW_s

- 若适应过程H_t满足

-

基本性质

- 线性性:

\int_0^t (aH_s+bG_s) \mathrm dW_s = a\int_0^tH_s\mathrm dW_s + b\int_0^tG_s\mathrm dW_s - 二次变差:

\left[ \int_0^\cdot H_s\mathrm dW_s \right]_t = \int_0^tH_s^2\mathrm ds - Itô 等距公式:

\mathbb E \left[ \left( \int_0^tH_s\mathrm dW_s \right)^2 \right] = \mathbb E \left[ \int_0^tH_s^2\mathrm ds \right] - 期望公式:

\mathbb E \left[ \int_0^tH_s\mathrm dW_s \right] = 0 - 方差公式

\mathrm{Var} \left( \int_0^tH_s\mathrm dW_s \right) = \mathbb E \left[ \left( \int_0^tH_s\mathrm dW_s \right)^2 \right] = \mathbb E \left[ \int_0^tH_s^2\mathrm ds \right] - 协方差公式

\mathrm{Cov} \left( \int_0^aH_{s,a}\mathrm dW_s,\int_0^bH_{s,b}\mathrm dW_s \right) = \mathbb E \left[ \int_0^{a\wedge b} H_{s,a}H_{s,b}\mathrm ds \right] - 正态性:若H_s为确定性函数则积分服从均值为0、方差含t的正态分布

- 线性性:

-

微分记号

- 若

M_t = \int_0^tH_s\mathrm dW_s

则可以简写为

\mathrm dM_t=H_t\mathrm dW_t

- 若

Itô 过程

-

定义

- 若过程X_t可以表示为

X_t = X_0 + \int_0^ta_s\mathrm ds + \int_0^tb_s\mathrm dW_s

则称X_t为 Itô 过程 - 其微分形式为

\mathrm dX_t = a_t\mathrm dt+b_t\mathrm dW_t

- 若过程X_t可以表示为

-

Itô 微分规则

- 在随机微积分中,通常使用以下简写:

(\mathrm dt)^2=0, \qquad \mathrm dt\,\mathrm dW_t=0, \qquad (\mathrm dW_t)^2=\mathrm dt - 前两项消失,是因为它们相对于\mathrm dt属于更高阶小量

- 第三项保留,是因为布朗运动的增量具有\sqrt{\mathrm dt}的数量级

- 在随机微积分中,通常使用以下简写:

-

二次变差

- 对于

\mathrm dX_t = a_t\mathrm dt+b_t\mathrm dW_t

漂移部分属于有限变差过程,不影响二次变差 - 因此

\mathrm d[X]_t=b_t^2\mathrm dt

并且

[X]_t = \int_0^tb_s^2\mathrm ds

- 对于

-

二次协变差

- 若

\begin{aligned} \mathrm dX_t &= a_t\mathrm dt+b_t\mathrm dW_t \\ \mathrm dY_t &= c_t\mathrm dt+e_t\mathrm dW_t \end{aligned}

则

\mathrm d[X,Y]_t = b_te_t\mathrm dt - 使用 Itô 乘法规则,也可以简写为

\mathrm dX_t\,\mathrm dY_t = \mathrm d[X,Y]_t = b_te_t\mathrm dt

- 若

Itô 公式

-

引入

- 对于普通可微函数,链式法则为

\mathrm df(t,x_t) = \frac{\partial f}{\partial t}\mathrm dt + \frac{\partial f}{\partial x}\mathrm dx_t - 对于 Itô 过程,由于

(\mathrm dW_t)^2=\mathrm dt

二阶项不能忽略 - 因此,普通链式法则需要修改

- 对于普通可微函数,链式法则为

-

一维 Itô 公式

- 设

\mathrm dX_t = a_t\mathrm dt+b_t\mathrm dW_t

且f(t,x)具有足够光滑性,则

\begin{aligned} \mathrm df(t,X_t) &= \left( \frac{\partial f}{\partial t} + a_t\frac{\partial f}{\partial x} + \frac{1}{2} b_t^2 \frac{\partial^2f}{\partial x^2} \right) \mathrm dt \\ &\quad+ b_t \frac{\partial f}{\partial x} \mathrm dW_t \end{aligned}

- 设

-

简写形式

- 由于

(\mathrm dX_t)^2 = b_t^2\mathrm dt

Itô 公式也可以写成

\mathrm df(t,X_t) = \frac{\partial f}{\partial t}\mathrm dt + \frac{\partial f}{\partial x}\mathrm dX_t + \frac{1}{2} \frac{\partial^2f}{\partial x^2} (\mathrm dX_t)^2

- 由于

-

平方公式

- 取f(x)=x^2,得到

\mathrm d(X_t^2) = 2X_t\mathrm dX_t + (\mathrm dX_t)^2 - 若

\mathrm dX_t = a_t\mathrm dt+b_t\mathrm dW_t

则

\mathrm d(X_t^2) = (2X_ta_t+b_t^2)\mathrm dt + 2X_tb_t\mathrm dW_t

- 取f(x)=x^2,得到

-

平方根型随机微分方程

- 基本形式

一类常见的随机微分方程为

\mathrm dY_t = (a-bY_t)\mathrm dt + c\sqrt{Y_t}\mathrm dW_t

由于扩散系数中含有\sqrt{Y_t},通常需要讨论解的非负性 - 平方构造

当方程中同时出现Y_t与\sqrt{Y_t}时,可以尝试构造

Y_t=X_t^2

根据平方公式,

\mathrm d(X_t^2) = 2X_t\mathrm dX_t + (\mathrm dX_t)^2

通过选择适当的X_t,可以使平方后的漂移项和扩散项与目标方程匹配 - 布朗运动的变换

若X_t为适应过程,可以定义

W_t = \int_0^t \operatorname{sgn}(X_s) \mathrm dB_s

在适当条件下,W_t仍然是布朗运动,并且

X_t\mathrm dB_t = |X_t|\mathrm dW_t

若Y_t=X_t^2,则

|X_t|=\sqrt{Y_t}

该方法通常用于构造弱解。变换前后的布朗运动一般不是同一个过程

- 基本形式

Itô 乘积公式

-

一般形式

- 对于连续 Itô 过程X_t与Y_t,

\mathrm d(X_tY_t) = X_t\mathrm dY_t + Y_t\mathrm dX_t + \mathrm d[X,Y]_t - 与普通乘积公式相比,多出二次协变差项

- 对于连续 Itô 过程X_t与Y_t,

-

展开计算

- 若

\begin{aligned} \mathrm dX_t &= a_t\mathrm dt+b_t\mathrm dW_t \\ \mathrm dY_t &= c_t\mathrm dt+e_t\mathrm dW_t \end{aligned}

则

\begin{aligned} \mathrm d[X,Y]_t &= \mathrm dX_t\,\mathrm dY_t \\ &= (a_t\mathrm dt+b_t\mathrm dW_t) (c_t\mathrm dt+e_t\mathrm dW_t) \\ &= b_te_t\mathrm dt \end{aligned}

- 若

-

确定性函数

- 若g(t)为确定性可微函数,则g(t)是有限变差过程

- 因此

\mathrm d[g,X]_t=0

并且

\mathrm d(g(t)X_t) = g(t)\mathrm dX_t + X_tg'(t)\mathrm dt

-

线性随机微分方程

- 考虑线性随机微分方程

\mathrm dX_t = a(t)X_t\mathrm dt + \sigma(t)\mathrm dW_t, \qquad X_0=x_0 - 定义积分因子

I_t = \exp \left( -\int_0^ta(s)\mathrm ds \right) - 由于I_t是确定性有限变差过程,

\mathrm d[I,X]_t=0 - 使用 Itô 乘积公式:

\mathrm d(I_tX_t) = I_t\mathrm dX_t + X_t\mathrm dI_t - 整理得到

\mathrm d(I_tX_t) = I_t\sigma(t)\mathrm dW_t - 两边积分后得到

X_t = \exp \left( \int_0^ta(s)\mathrm ds \right) \left[ x_0 + \int_0^t \exp \left( -\int_0^sa(u)\mathrm du \right) \sigma(s)\mathrm dW_s \right]

- 考虑线性随机微分方程

矩的计算

-

一阶矩

- 若随机微分方程已经写成积分形式

X_t = X_0 + \int_0^ta_s\mathrm ds + \int_0^tb_s\mathrm dW_s

则可以对两边取期望 - 在满足可积条件时,

\mathbb E \left[ \int_0^tb_s\mathrm dW_s \right] =0 - 因此

\mathbb E[X_t] = \mathbb E[X_0] + \int_0^t \mathbb E[a_s] \mathrm ds

- 若随机微分方程已经写成积分形式

-

二阶矩

- 对X_t^2使用 Itô 公式

\mathrm d(X_t^2) = 2X_t\mathrm dX_t + (\mathrm dX_t)^2 - 再对所得等式取期望,可以得到二阶矩

\mathbb E[X_t^2]

满足的积分方程或微分方程

- 对X_t^2使用 Itô 公式

-

方差

- 得到一阶矩与二阶矩后,可以使用

\operatorname{Var}(X_t) = \mathbb E[X_t^2] - \left( \mathbb E[X_t] \right)^2

计算方差

- 得到一阶矩与二阶矩后,可以使用